Nos anos recentes, o mercado de trabalho brasileiro foi afetado por dois choques econômicos que acarretaram a perda de milhões de postos de trabalho. O primeiro choque está relacionado à recessão de 2014-2016, que pôs termo a um período de mais de dez anos de contínuo crescimento do emprego e da renda do trabalho. Sem ter revertido os danos causados por esse primeiro choque, a economia nacional foi duramente afetada pela pandemia da Covid-19 no ano de 2020. Enquanto a recessão anterior consistiu de um processo especificamente brasileiro no tempo e na intensidade em que aconteceu, o choque da crise sanitária foi um fenômeno de proporção global ainda não inteiramente superado nestes primeiros meses de 2022.

O propósito deste artigo é oferecer uma visão geral das oscilações no mercado de trabalho brasileiro na conjuntura da crise sanitária. Focamos nos movimentos da força de trabalho, do emprego e do desemprego, lançando mão da única base de dados gerais atualmente disponível sobre o mercado de trabalho nacional, que é a da Pesquisa Nacional por Amostra de Domicílios Contínua do IBGE (daqui em diante, PNAD Contínua). Os dados da PNAD Contínua são divulgados mensalmente na forma de indicadores que correspondem a trimestres de referência, os quais podem ser identificados, como o faremos, pelo mês final de cada trimestre. Logo, quando a estatística se relacionar ao mês de dezembro de 2021, por exemplo, esta trata, a rigor, de informação correspondente ao trimestre de outubro a dezembro desse ano.

Nossa atenção concentra-se no período que se estende de janeiro de 2019 a dezembro de 2021. Abordamos as condições do mercado de trabalho: (a) no ano que antecedeu à pandemia, (b) no período em que esse mercado foi fortemente abalado pela crise da Covid-19, entre março e agosto de 2020; (c) no processo de recuperação oscilante que seguiu à primeira onda da doença. O principal objetivo do texto é descrever o movimento nos indicadores do mercado de trabalho, convictos de que o conhecimento dos fatos pode melhorar os argumentos normativos.

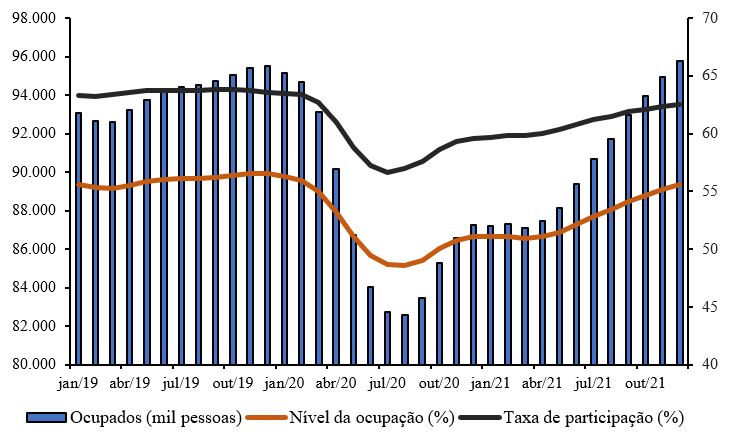

O comportamento geral do mercado de trabalho na pandemia expressou-se na forma aproximada de “U”, como mostra o Gráfico 1. A partir de março de 2020, o nível geral da ocupação sofreu um forte impacto, com rápida queda no número de postos de trabalho. Entre o fim de 2019, tomado aqui como base de comparação, e agosto de 2020, quando o número de ocupados atingiu seu nível mínimo, a perda total foi de quase 13 milhões de postos de trabalho (redução de 13,5%). Este desabamento na ocupação não se desdobrou, todavia, num aumento daquilo que se considera tecnicamente desemprego. Para que uma pessoa seja classificada nesta condição, é necessário que ela permaneça no mercado de trabalho em busca de nova ocupação. Ocorre que o impacto da pandemia foi tão severo e desalentador que a maioria dos trabalhadores que perdeu sua ocupação acabou por desistir de procurar novo trabalho e simplesmente abandonou o mercado de trabalho. A PNAD Contínua revela este movimento na forma de uma queda brusca da taxa de participação na força de trabalho, que mede a percentagem das pessoas em idade de trabalhar (14 anos e mais) que se encontram ocupadas ou desocupadas (em busca efetiva de trabalho). A linha preta no Gráfico 1 mostra que a taxa de participação acompanhou a rápida redução no número de ocupados, oscilando de 63,6% para 57,0% entre o fim de 2019 e o vale da ocupação em agosto de 2020. Isto corresponde a uma saída de mais de 10,5 milhões de pessoas do mercado de trabalho.

Gráfico 1 – Número de ocupados, em mil pessoas, e taxa de participação na força de trabalho e nível da ocupação, em % – 2019/2021

Fonte dos dados brutos: IBGE, PNAD Contínua. Elaboração dos autores.

No segundo semestre de 2020, iniciou-se um movimento de recuperação no número de ocupados, que se estendeu de modo não contínuo até o fim de 2021. O principal determinante dessa recuperação é de ordem sanitária. Assim, entre setembro e dezembro de 2020, houve um primeiro impulso de retomada no mercado de trabalho assentado na reversão do número de casos e de mortes por Covid-19 no território nacional. Essa alta foi refreada, no entanto, nos primeiros meses de 2021 diante de uma nova onda da pandemia. Apenas a partir de abril, com a disseminação do processo vacinal conquistado pelo sistema de saúde público brasileiro, apesar do comportamento entre lerdo e contrário do governo federal, o número de ocupados aumentou de forma robusta até voltar a atingir o patamar em que se encontrava antes da crise.

O fato de que o contingente dos ocupados no fim de 2021 ter inclusive superado o total do fim de 2019 em 232 mil postos de trabalho (0,2%), entretanto, não significa que o mercado de trabalho brasileiro já tenha conseguido retomar inteiramente seus indicadores pré-pandemia. Em primeiro lugar, há que se observar que as duas taxas cujo comportamento se apresenta no Gráfico 1 ainda não haviam retornado ao seu ponto de partida. A taxa de participação, que voltou a crescer junto com o número de ocupados, encerrou o ano de 2021 em 55,6%, pouco inferior ao seu patamar de 2019 (56,6% em dezembro). O mesmo ocorre com o indicador do nível geral de ocupação (proporção das pessoas em idade de trabalhar que se encontram ocupadas).

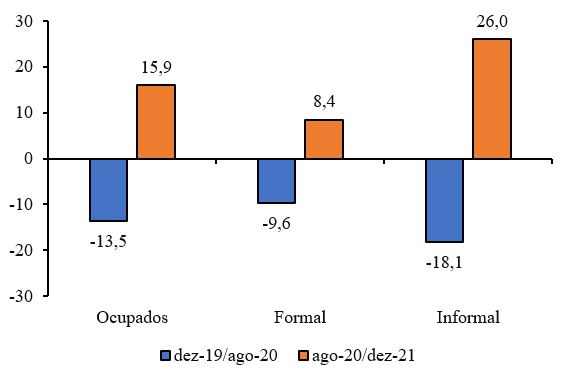

Em segundo lugar, as amplas variações ocorridas na estrutura ocupacional durante a pandemia teriam resultado em maior informalização das condições de inserção dos indivíduos no trabalho. Para fins de ilustração, vamos considerar dois grandes grupos de inserção ocupacional com base na classificação da PNAD Contínua:

(a) o primeiro grupo, que chamaremos de “formal”, reúne os empregados do setor privado com carteira de trabalho assinada, os empregados do setor público estatutários, militares e com carteira de trabalho assinada, e os empregadores com CNPJ. Este grupo totalizava 47.461 mil pessoas em dezembro de 2019 (49,7% do total dos ocupados);

(b) o segundo grupo, denominado um tanto livremente como “informal”, congrega os empregados do setor privado sem carteira de trabalho assinada, os trabalhadores domésticos (com e sem carteira) e os trabalhadores por conta própria (com e sem CNPJ). Ele reunia 42.763 mil pessoas em 2019 (44,8% do total).

O Gráfico 2 mostra que o grupo dos informais foi aquele que vivenciou oscilações mais amplas tanto no choque de 2022 quanto na recuperação posterior. Entre dezembro de 2019 e agosto de 2020, o número de ocupados neste grupo diminuiu 18,1% (redução de 7.742 mil postos de trabalho), enquanto a contração no grupo formal foi de 9,6% (redução de 4.556 mil postos de trabalho). Nesta conjuntura, a adoção de alguma forma de subsídio de renda pelo governo federal se tornava absolutamente necessária, porquanto os grupos informais, dada sua própria natureza, padecem de enorme dificuldade para enfrentar um quadro de ausência de trabalho remunerado por maior tempo. A resistência inicial dos responsáveis pela política econômica, à qual se seguiu sua aceitação de um auxílio mensal de R$ 200, acabou sendo vencida por pressão do Congresso Nacional, que veio a aprovar o auxílio de R$ 600 por mês.

Gráfico 2 – Variação no número de ocupados formais e informais, em % – 2019/2021

Fonte dos dados brutos: IBGE, PNAD Contínua. Elaboração dos autores.

Posteriormente, no período de retomada da ocupação, entre setembro de 2020 e dezembro de 2021, sob crescente cobertura vacinal, a maior variação positiva no número de postos de trabalho coube naturalmente aos segmentos informais. Estes tiveram um aumento conjunto de 26,0% no número de ocupados (alta de 9.103 mil postos de trabalho) vis-à-vis o aumento de 8,4% nos segmentos formais (alta de 3.601 mil postos de trabalho). Consequentemente, os ocupados informais vieram a responder por 46,0% (+1,3 p.p em relação a dezembro de 2019) e os ocupados formais por 48,6% (-1,1 p.p) do total da ocupação no fim de 2021, evidenciando que, após choque e retomada, a pandemia legou uma estrutura ocupacional mais precária ao mercado de trabalho nacional.

Dentre os grupos informais, vale destacar o que aconteceu com os trabalhadores por conta própria. O número de conta própria com CNPJ praticamente não reduziu durante o choque do primeiro semestre de 2020. Já na recuperação, esse número cresceu em 27,2%, sugerindo que uma das marcas da retomada recente do emprego foi uma notável pejotização do trabalho subordinado. Também os trabalhadores por conta própria sem CNPJ tiveram elevado crescimento numérico, com variação de 20,5% durante a retomada.

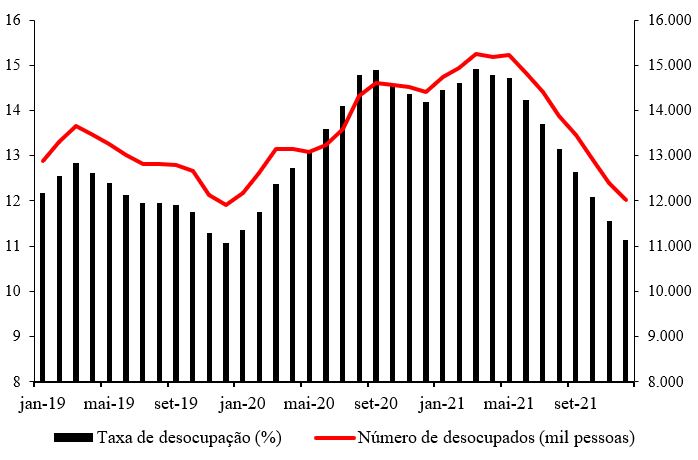

Os indicadores de desocupação, por sua vez, percorreram uma trajetória em “U invertido”. Como se observa no Gráfico 3, tanto o número total de desempregados quanto a taxa de desocupação mostraram uma tendência de aumento desde o início da pandemia até recentemente, quando então passaram a declinar diante da retomada mais robusta do emprego em face da maior cobertura vacinal. Vale notar, como detalhe, que o número total de desocupados em maio de 2020 era levemente menor do que em março, o que chamou a atenção dos analistas. Afinal, em conjunturas de grandes quedas na ocupação, uma de suas consequências é o aumento no desemprego. Ocorre que o choque da pandemia foi um processo especial, com origem externa e efeitos de largo alcance sobre a economia. Foi a própria natureza do choque que levou, em lugar do aumento imediato no desemprego, à saída massiva de pessoas da força de trabalho em virtude da contração ocupacional. Já a partir de junho de 2020, a busca pela sobrevivência fez com que a procura efetiva de trabalho por parte de quem perdeu ocupação resultasse em elevação sistemática do desemprego, cuja taxa oscilou entre 14% e 15% entre julho de 2020 e junho de 2021, com um pico de 15.257 mil pessoas desocupadas em março do ano passado. No fim do ano, como resultado de uma trajetória de redução rápida e contínua, o número de desocupados era de 12.011 mil pessoas e a taxa de desocupação era de 11,15%, pouco superiores aos respectivos patamares antes do início da pandemia.

Gráfico 3 – Número de desocupados, em mil pessoas, e taxa de desocupação, em % – 2019/2021

Fonte dos dados brutos: IBGE, PNAD Contínua. Elaboração dos autores.

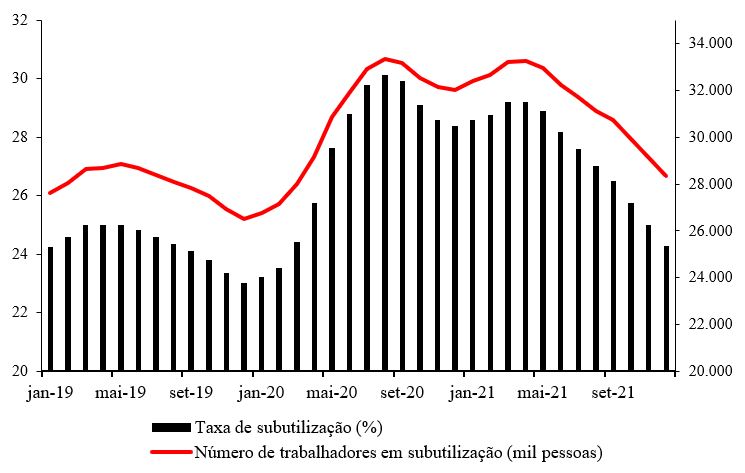

Um retrato mais completo da falta de ocupação suficiente para a população em idade de trabalhar, incluindo não apenas as pessoas desempregadas, pode ser pintado com base nos indicadores de subutilização da força de trabalho computados pela PNAD Contínua. A pesquisa considera três formas de subutilização da força de trabalho, a saber: (a) os desocupados propriamente ditos, ou seja, as pessoas que não têm trabalho, mas procuram efetivamente uma ocupação; (b) a força de trabalho potencial, que reúne as pessoas que não se encontram ocupadas, nem desocupadas, mas que revelam interesse e/ou necessidade de trabalhar; e (c) os subocupados por insuficiência de horas trabalhadas, os quais, como indica a expressão, trabalham menos horas do que o desejado. O número total de pessoas em idade de trabalhar que compõem esses grupos corresponde à situação de subutilização da força de trabalho. Em termos relativos, a taxa composta de subutilização da força de trabalho mensura esse total como proporção da força de trabalho ampliada (ou seja, a soma do total de ocupados, desocupados e força de trabalho potencial). O Gráfico 4 oferece a dimensão desses indicadores entre 2019 e 2021.

Gráfico 4 – Número de pessoas em condição de subutilização da força de trabalho, em mil pessoas, e taxa de subutilização, em % – 2019/2021

Fonte dos dados brutos: IBGE, PNAD Contínua. Elaboração dos autores.

Dimensionar a subutilização da força de trabalho ajuda a saber qual o universo dos brasileiros que têm necessidade de trabalhar – ou trabalhar mais horas do que trabalham – a fim de assegurar sua sobrevivência. Em dezembro de 2019, antes da pandemia, esse universo totalizava 26.522 mil pessoas (23,0% da força de trabalho ampliada). Em agosto de 2020, o total elevara-se a 33.319 mil pessoas e a taxa de subutilização a 30,1%. Com a retomada oscilante da ocupação em meados de 2020, os indicadores de subutilização mostraram altas e baixas, permanecendo em patamar elevado até maio de 2021. Apenas com a mais ampla cobertura vacinal e recuperação robusta da ocupação, a magnitude da subutilização volta a diminuir. No fim do ano de 2021, seu número total era de 28.344 mil pessoas e a taxa atingia 24,3%, ambos em níveis mais elevados do que antes da pandemia.

Os dados compilados neste artigo permitem concluir que, especialmente a partir de meados de 2021, houve uma melhora progressiva e firme do mercado de trabalho no que se refere a seus grandes contingentes. Essa melhora deve ser creditada, primordialmente, ao trabalho do sistema de saúde público brasileiro, que logrou estender a cobertura vacinal a uma ampla proporção da população. Ao fim do ano, os indicadores do mercado de trabalho aproximavam-se dos níveis vigentes em dezembro de 2019, com um viés de maior informalização da estrutura ocupacional e uma diferença ainda relevante no que se refere à subutilização da força de trabalho.

Mais além das variações ocorridas na conjuntura de crise da pandemia, deve-se frisar que se trata de uma retomada insuficiente frente aos problemas gerados durante os períodos de recessão e de estagnação econômica anteriores à pandemia e pela crise sanitária propriamente dita: elevados desemprego e subutilização, maior informalização, diminuição rápida da renda real do trabalho etc. Neste contexto, a ausência de políticas econômicas que conduzam a uma retomada contundente do mercado de trabalho fará com que os cidadãos brasileiros, passada a sensação de melhora em comparação com o trágico ano de 2020, se sintam sem perspectivas de novos rumos que possibilitem a geração de empregos decentes e uma firme redução do desemprego a níveis que iluminem a vida das famílias dos trabalhadores.